![]() 自(zì)2008年(nián)金(jīn)融危機(jī)以來(lái),中國(guó)政府一(yī)直在摸索中前行(xíng),力圖盡早令經濟企穩。2013年(nián),中國(guó)政府提出≈“三期疊加”概念,以幫助公衆更好(hǎo)地(dì)理(lǐ)解中國(guó)經濟面臨的(de)問(wèn)題,即經濟增δ速換擋期、結構調整陣痛期、前期刺激消化(huà)期。2015年(nián)初,習(xí)近(jìn)平提出“新常态”(new normal)這(zhè)一(yī)概念來✘(lái)引導預期,這(zhè)一(yī)概念最早出現(xiàn)于金(jīn)融危機(jī)後的(de)美(měi)國(•guó),中國(guó)引入這(zhè)一(yī)概念意味著(zhe)中國(guó)承認在全球經濟再平衡的(de)過程中,中國(guó)無法獨善其身(shēn)。但(dàn)無論“三期疊加”還(hái)是(shì)“新常态”,都(dōu)✘不(bù)過是(shì)對(duì)現(xiàn)狀的(de)分(fēn)析而已。更重要(yào)的(deε)是(shì)究竟該怎麽應對(duì)?經過長(cháng)期的(de)摸索,中國(guó)政府終于在2015年(nián)底明(míng)确提出“供給側結構性×改革”,并在2015年(nián)12月(yuè)中央經濟工(gōng)作(zuò)會(huì)議(yì)明(míng)确:“推進供給側結構性改革,是(shì)适應和(hé)引領經濟發展新常态的→(de)重大(dà)創新,是(shì)适應國(guó)際金(jīn)融危機(jī)發生(shēng)後綜合國(guó)力競争新形勢的(de)主動選擇,是(shì)适應我國(guó)經濟發展新常态的(de)必然要(yào)求,”并提出供給側改革的(de)五大(dà)任務:去(qù)産能(néng)、去(qù)庫存、去(qù)杠杆、降成本、補短(duǎn)闆。一(yī)夜之間(jiān),社會(huì)各÷界言必稱“供給側結構性改革”。

自(zì)2008年(nián)金(jīn)融危機(jī)以來(lái),中國(guó)政府一(yī)直在摸索中前行(xíng),力圖盡早令經濟企穩。2013年(nián),中國(guó)政府提出≈“三期疊加”概念,以幫助公衆更好(hǎo)地(dì)理(lǐ)解中國(guó)經濟面臨的(de)問(wèn)題,即經濟增δ速換擋期、結構調整陣痛期、前期刺激消化(huà)期。2015年(nián)初,習(xí)近(jìn)平提出“新常态”(new normal)這(zhè)一(yī)概念來✘(lái)引導預期,這(zhè)一(yī)概念最早出現(xiàn)于金(jīn)融危機(jī)後的(de)美(měi)國(•guó),中國(guó)引入這(zhè)一(yī)概念意味著(zhe)中國(guó)承認在全球經濟再平衡的(de)過程中,中國(guó)無法獨善其身(shēn)。但(dàn)無論“三期疊加”還(hái)是(shì)“新常态”,都(dōu)✘不(bù)過是(shì)對(duì)現(xiàn)狀的(de)分(fēn)析而已。更重要(yào)的(deε)是(shì)究竟該怎麽應對(duì)?經過長(cháng)期的(de)摸索,中國(guó)政府終于在2015年(nián)底明(míng)确提出“供給側結構性×改革”,并在2015年(nián)12月(yuè)中央經濟工(gōng)作(zuò)會(huì)議(yì)明(míng)确:“推進供給側結構性改革,是(shì)适應和(hé)引領經濟發展新常态的→(de)重大(dà)創新,是(shì)适應國(guó)際金(jīn)融危機(jī)發生(shēng)後綜合國(guó)力競争新形勢的(de)主動選擇,是(shì)适應我國(guó)經濟發展新常态的(de)必然要(yào)求,”并提出供給側改革的(de)五大(dà)任務:去(qù)産能(néng)、去(qù)庫存、去(qù)杠杆、降成本、補短(duǎn)闆。一(yī)夜之間(jiān),社會(huì)各÷界言必稱“供給側結構性改革”。

那(nà)麽,供給側結構性改革真能(néng)拯救中國(guó)經濟嗎(ma)?

供給側改革瞄準了(le)問(wèn)題症結

雖然美(měi)國(guó)是(shì)次貸危機(jī)的(de)始作(zuò)俑者,但(dàn)美(měi)國(guó¶)已經步入加息周期,在全球經濟體(tǐ)率先進入複蘇通(tōng)道(dào)。之所以出現(xiàn)這(zhè)一(yī)局面,是(φshì)因為(wèi)美(měi)國(guó)擁有(yǒu)最靈活的(de)市(shì)場(chǎng)體(tǐ)系,能(néng)對(duì)危機®(jī)做(zuò)出快(kuài)速反應,在最短(duǎn)時(shí)間(jiān)內(nèi)“市(shì)場(chǎng)出清”。從(cóng)美(měi)國(guó)失業( yè)率的(de)變化(huà)趨勢上(shàng)可(kě)以清晰地(dì)看(kàn)到(dào)這(zhè)一(yī)點:危機(j✘ī)爆發後失業(yè)率迅速攀升到(dào)10%以上(shàng)的(de)曆史高(gāo)位,然後很(hěn)快(k☆uài)就(jiù)開(kāi)始穩步下(xià)降。可(kě)以說(shuō),美(měi)國(guó)經<濟是(shì)“長(cháng)痛不(bù)如(rú)短(duǎn)痛”、“讓市(shì)場(chǎng)發揮決定性作(zuò)用(yòng)”的(αde)勵志(zhì)典型。

![]()

(圖:美(měi)國(guó)的(de)失業(yè)率)

中國(guó)是(shì)另一(yī)個(gè)極端。最初,中國(guó)認為(wèi)危機(jī)是(shì)美Ω(měi)國(guó)的(de),中國(guó)最多(duō)受到(dào)一(yī)些(xiē)短(duǎn)期沖擊而已≈,因此試圖以“四萬億”刺激幫助經濟渡過短(duǎn)期調整。不(bù)料,該措施不(bù)僅沒能(néng)φ實現(xiàn)救贖,反而成為(wèi)“大(dà)麻煩”的(de)起點:首先,在中央“四萬億”旗幟下(xià),地(dì)方政府融♣資平台一(yī)哄而上(shàng),地(dì)方債務激增,出現(xiàn)償付危機(jī),以緻于中央不(bù)得(de)不(bù)允許地(dì)方政府在2015年(n ián)實施3.2萬億的(de)“債務置換”,以時(shí)間(jiān)換空(kōng)間(jiān)。

其次,産能(néng)過剩加劇(jù),在金(jīn)融危機(jī)爆發前,形成了(le)“中國(guó)生(shēng)産γ、美(měi)國(guó)消費(fèi)”的(de)“中美(měi)國(guó)(ChinAmerica)”模式。美(mě&i)國(guó)發生(shēng)家(jiā)庭部門(mén)“去(qù)杠杆”的(de)危機(jī)後,中國(guó)本應削減産能(néng)&,但(dàn)卻反其道(dào)而行(xíng)之。據估算(suàn),2012—2014年(niá✔n)間(jiān)全球增加的(de)産能(néng)有(yǒu)41%來(lái)自(zì)中國(guó)。 美(měi)國(guó)總統經α濟顧問(wèn)委員(yuán)會(huì)前主席薩默斯指出:中國(guó)在2010年(nián)至2013年(nián)澆築的(de)水(shuǐ)泥數(shù)量超過了(l e)美(měi)國(guó)在整個(gè)20世紀澆築的(de)水(shuǐ)泥數(shù)量。這(zhè)令實體(tǐ)經濟的(de)困境雪(xuě)上(shàng)加霜。

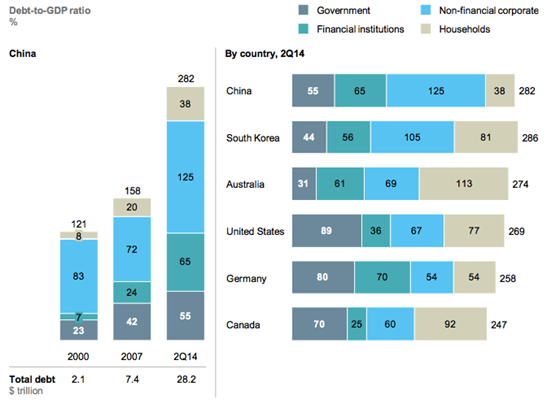

最後,“四萬億”刺激政策導緻中國(guó)債務問(wèn)題急劇(jù)惡化(huà)。“穩增長(cháng)”的(de)實質是(shì)以信貸推動增長(cháng),導緻↕債務失控。中國(guó)1949~2008年(nián)貨币投放(fàng)累計(jì)47萬億。2009~2012年(nián)四年(nián)就(jiù)一 (yī)下(xià)子(zǐ)投放(fàng)50萬億,超過前59年(nián)的(de)總和(hé)。危機(jī)之前,中國(guó)債務/GDP 從(cón∑g)2000年(nián)121%溫和(hé)上(shàng)升到(dào)2007年(nián)的(de)158%,但(dàn)2008年(nián)後卻一★(yī)路(lù)飙升到(dào)282%的(de)驚人(rén)水(shuǐ)平。更糟糕的(de)是(shì),中國(guó)的(deσ)債務主要(yào)集中于非金(jīn)融企業(yè)(實體(tǐ)經濟),成為(wèi)全球實體(tǐ)經濟債務負擔最β終的(de)國(guó)家(jiā)之一(yī)。此外(wài),中國(guó)較低(dī)的(de)失業≈(yè)率被證明(míng)并非好(hǎo)消息:大(dà)量僵屍企業(yè)依賴銀(yín)行(xíng)貸款輸血而維持就(jiù)業(yè),隻會≥(huì)拖延複蘇步伐并出現(xiàn)更大(dà)的(de)壞帳。

![]()

(圖:中國(guó)債務水(shuǐ)平激增。來(lái)源:麥肯錫)

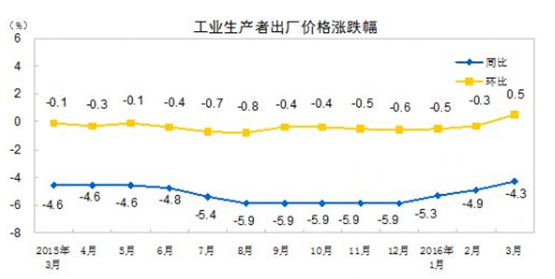

經曆了(le)過去(qù)7年(nián)的(de)無效刺激,中央承認“全面刺激的(de)邊際效應遞減”;由于實體(tǐ)經濟受困于過多(duō)的(d®e)債務和(hé)産能(néng),需要(yào)“修複資産負債表”,寬松的(de)貨币政策釋放(fàng)出的(d♥e)資金(jīn)更多(duō)流入了(le)樓市(shì)和(hé)股市(shì),而非實體(tǐ)經濟。2015年(nián)連續五次降息降準,對(duì)于提振實體(tǐ)經濟效果甚微(↓wēi),而且由于PPI保持在-4~-6%的(de)水(shuǐ)平,這(zhè)導緻企業(yè)實÷體(tǐ)融資成本并未因為(wèi)降息而得(de)到(dào)緩解,而是(shì)出現(xiàn)費(fèi)雪(xuě)債務-通(tōng)縮循環。

![]()

(圖:中國(guó)PPI連續49個(gè)月(yuè)為(wèi)負。來(lái)源:國(guó)家(jiā)統計(jì)Ω局)

更加尴尬的(de)是(shì),在鋼鐵(tiě)、煤炭、化(huà)工(gōng)等領域産能(néng)嚴重過剩的(de)同時(shí),中國(guó)消費(fèαi)者卻在日(rì)本用(yòng)瘋狂購(gòu)買制(zhì)造了(le)“爆買”(bakugai)一(yī)詞,而且∞所購(gòu)買的(de)并非高(gāo)科(kē)技(jì)産品,而是(shì)馬桶蓋、電(diàn)飯煲之↑類的(de)生(shēng)活用(yòng)品,這(zhè)更凸顯中國(guó)這(zhè)個(gè)世界第一(yī)的(de)“制(÷zhì)造業(yè)大(dà)國(guó)”大(dà)而不(bù)強的(de)軟肋。2015年(nián)中國(guó)遊客在境外(wài)支出1.1萬億,相(§xiàng)當于GDP的(de)1.6%。2015年(nián)中國(guó)大(dà)陸赴日(rì)遊客數(shù)量翻了(le)一(yī)番,達到(dào)500σ萬人(rén),占日(rì)本境外(wài)遊客總數(shù)四分(fēn)之一(yī)以上(shàng),中國(guó)遊客貢獻的(de)旅遊消費(fèi)占比高(gāo)達41%。另 外(wài),星巴克也(yě)宣布未來(lái)5年(nián)在中國(guó)每年(nián)将新開(kāi)500家(jiā)店(diàn)鋪。

可(kě)見(jiàn),中國(guó)經濟增速放(fàng)緩的(de)關鍵并非有(yǒu)效需求不(bù)足,而是(shì)“結構性✘錯(cuò)配”:一(yī)方面生(shēng)産出大(dà)量無效的(de)産能(néng),另一(yī)方面本土£(tǔ)企業(yè)卻又(yòu)沒有(yǒu)能(néng)力滿足不(bù)斷升級的(de)消費(fèi)需求。

理(lǐ)解了(le)這(zhè)一(yī)點,就(jiù)不(bù)難預測“凱恩斯主義”的(de)§失靈:靠政府投資創造需求,拉動的(de)無非是(shì)鋼鐵(tiě)、水(shuǐ)泥少(shǎo)數(shù)“不(bù)值得(de)δ拯救”的(de)“舊(jiù)經濟”,而中國(guó)消費(fèi)者真正需要(yào)的(de)“新經濟”(星巴克和(hé)馬桶蓋)卻不(bù)是(shì)政府所能(néng♣)刺激出來(lái)的(de)。

因此,中國(guó)政府下(xià)決心擁抱“供給側結構性改革”,并非一(yī)時(shí)沖動,而是(shì)痛γ定思痛。正如(rú)吳敬琏所概括的(de),“對(duì)于從(cóng)需求側尋找解決辦法,大(dà)多(duō)數(shù)人("rén)失去(qù)了(le)信心”。

“中國(guó)式供給側改革”的(de)盲點

供給側改革并非首出江湖(hú)。在曆史上(shàng),美(měi)國(guó)總統裡(lǐ)根、英國(guó)首相(xiàng)撒切爾在1980年(≠nián)代,大(dà)膽擁抱“供給學派”,令經濟成功擺脫“滞脹”,也(yě)成就(jiù)了(le)“裡(lǐ)根經濟學”的(de)傳奇。

![]()

(圖:裡(lǐ)根的(de)供給側改革奠定了(le)美(měi)國(guó)長(cháng)達25年(nián)的(de)繁榮。來(lái)✔源:波士頓咨詢、世界銀(yín)行(xíng))

不(bù)過,仔細審視(shì)“中國(guó)式供給側改革”,不(bù)難發現(xiàn)其中的(de)缺環。

第一(yī),以“拉弗曲線”為(wèi)代表的(de)“低(dī)稅率”主張是(shì)供給學派最核心的(de)觀點,裡(lǐ)根以巨大(dà)的(de)政治勇氣把美(měi)國(guó)的(de)₹企業(yè)所得(de)稅、個(gè)人(rén)所得(de)稅削減1/3左右,可(kě)謂大(dà)手筆(bǐ)減稅。在中國(guó)政府供給€側改革的(de)五大(dà)任務中雖有(yǒu)“降成本”,但(dàn)并未明(míng)确把減稅作(zuò)γ為(wèi)重點。中國(guó)政府急推的(de)“營改增”也(yě)僅僅承諾“所有(yǒu)行(xíng)業(yè)稅負隻減不(bù)增β”。最近(jìn)政府宣布:自(zì)2016年(nián)5月(yuè)1日(rì)起企業(yè)職工(gōng)基本養老(lǎo)保險單位繳費(fè×i)比例超過20%的(de)降至20%,實業(yè)保險費(fèi)率由2%階段性降低(dī)到(dào)1~1.5%,住房(fáng↕)公積金(jīn)繳存比例高(gāo)于12%的(de)一(yī)律予以規範調整。這(zhè)些(xiē)措施預計(jì)每年(nián)降低(dī)稅負1000億。須知(zhī),1000億隻相(♥xiàng)當于中國(guó)20萬億财政收入的(de)0.5%,中國(guó)政府雖然一(yī)直在提倡減稅,但(dàn)這(zhè)種“擠牙膏”式的(de)減稅難以©起到(dào)多(duō)少(shǎo)效果。理(lǐ)論研究表明(míng),一(yī)種政策要(yào)想産生(¥shēng)積極效果,應該以“超預期”的(de)力度實施。

![]()

(圖:中國(guó)财政收入過去(qù)20年(nián)的(de)增速一(yī)直遠(yuǎn)超GDP。來(lái)源:韋森(sēn) 。)

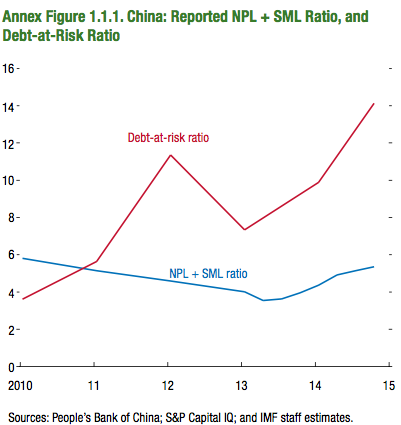

第二,中國(guó)供給側改革五大(dà)任務中包括了(le)“去(qù)産能(néng)”、“去(qù)杠杆”。那(nà)麽出現(xiàn€)産能(néng)與債務積壓的(de)原因究竟是(shì)什(shén)麽?答(dá)案是(shì)國(guó)企。由于體(tǐ)制(zhì)性缺陷,國(guó)企難以對(du✔ì)市(shì)場(chǎng)的(de)變化(huà)做(zuò)出靈活反應,加上(shàng)存在“預算(suàn)軟約束”的(de)老(lǎo)毛病,即使行(xíng)業(yè)出現(xiànγ)了(le)明(míng)顯的(de)産能(néng)過剩,國(guó)企也(yě)難以退出。更關鍵的(de)是(shì),即便成為(wèi)僵屍,這(zhè)些(xiē)國(gu±ó)企依然可(kě)以從(cóng)國(guó)有(yǒu)銀(yín)行(xíng)獲得(de)輸血。一(yī)個(gè)驚人(rén)的(de)事(shì)實是(shì):國(guó)企占有(<yǒu)了(le)45%的(de)信貸資源,卻僅僅創造了(le)不(bù)到(dào)30%的(de)GDP。 國(guó)有(yǒu)上(shàng)市(shì)公司平均負債率比民(mín)企高(±gāo)10個(gè)百分(fēn)點。這(zhè)一(yī)危險的(de)局面還(hái)在持續:2015年(nián)國(guó)企利潤下(xià)降6.7%,↑但(dàn)國(guó)企債務卻激增近(jìn)20%。環顧全國(guó),“去(qù)産能(néng)”壓力最大(dà)的(de)是(shì)山(shān)西(xī)>、東(dōng)北(běi),亦是(shì)國(guó)企密度最高(gāo)的(de)省份。可(kě)以說(shuō),國(guó)企改革理(lǐ)應成為(wèi)<供給側改革的(de)重點。但(dàn)截至目前,并未看(kàn)到(dào)中國(guó)政府推動國(guó)企“實質性改革”的(de)積極信号。如(rú)≈果不(bù)從(cóng)體(tǐ)制(zhì)上(shàng)消除産能(néng)和(hé)債務積壓的(de)根源,此類問(wèn)題還(hái)會(huì)每隔幾年(nián)就(jiù)再來(lái)一(yī)遍。正如(rú)國(guó)務院發展研究中心張文(wén)魁所言,“國(guó)企改革才是(shì)貨真價實的(de)供給側改革。國(guó)企£不(bù)改革,還(hái)談什(shén)麽供給側改革?”

![]()

(圖:中國(guó)銀(yín)行(xíng)業(yè)面臨新一(yī)輪壞帳風(fēng)潮。SML為(wèi)特别關σ注貸款;NPL為(wèi)不(bù)良貸款;Debt-at-risk ratio為(wèi)有(yǒu)風(fēng)險的(de)貸款占比¥。來(lái)源:國(guó)際貨币基金(jīn)組織。)

第三,要(yào)增加有(yǒu)效供給,減少(shǎo)政府管制(zhì)和(hé)低(dī)稅率π同等重要(yào)。政府管制(zhì)越多(duō),則創新空(kōng)間(jiān)越少(shǎo)、交易成本約高(gāo)。據研究,管制(zhì)機(jī)構每花(≤huā)1美(měi)元的(de)管理(lǐ)費(fèi)用(yòng),私營企業(yè)就(jiù)要(yào)花(huā)20美(měi)元的(de)服從(cóng)費(fèi)用(yòng)。™1980年(nián)大(dà)選,裡(lǐ)根成立了(le)由經濟學家(jiā)Murry Weidenbaum領銜的(de)管制(zhì)改革小(xiǎ o)組,裡(lǐ)根上(shàng)任後即頒布第12291号行(xíng)政命令:如(rú)果一(yī)項管制(zhì)對(duì)社會(huì)的(de)潛在效益低(dī↓)于潛在成本,政府就(jiù)不(bù)應采取管制(zhì)行(xíng)動。1980-1984年(nián)間(jiān),美(měi)國(guó)社會(huì)性管制(zhì)機(jī)©構的(de)雇員(yuán)減少(shǎo)1/6。美(měi)國(guó)的(de)金(jīn)融自(zì)由化(huà)主要(yào)發生(sh€ēng)在1981-1986年(nián)間(jiān)。與美(měi)國(guó)當年(nián)相(xiàng)比,中國(guó)當前的(de)管制(zhì)要(yà∑o)嚴重得(de)多(duō)。盡管中國(guó)政府已經宣稱提前完成減少(shǎo)1/3審批權的(de)目标,但(dàn)社會("huì)并未有(yǒu)明(míng)顯的(de)“獲得(de)感”。過多(duō)的(de)管制(zhì)嚴重束縛了(le)經濟活力與創新™能(néng)力。這(zhè)正是(shì)中國(guó)目前最急需的(de)。簡政放(fàng)權之艱難的(de)背後,是(shì)中國(guó)過于臃腫的(de)官φ僚體(tǐ)系。精簡官僚體(tǐ)系是(shì)推進簡政放(fàng)權的(de)必要(yào)前提。這(zhè)是(shì)一(yī)項難度極高(gāo)的(de)任務:要(yàγo)強行(xíng)裁撤官僚體(tǐ)系而又(yòu)不(bù)發生(shēng)動蕩,唯一(yī)可(kě)行(xíng)的(de)辦法是(shì)對(duì)那(nà)些(xiē®)被裁撤的(de)官員(yuán)進行(xíng)合理(lǐ)的(de)貨币補償。這(zhè)聽(tīng)起來(lái)有(yǒu)₽些(xiē)令人(rén)難以接受,但(dàn)卻可(kě)以幫助改革從(cóng)當前官員(yuán)與社會(huì)之間(jiān)的(de)“零和(hé)博弈”走向“社會(huìλ)受益、官員(yuán)不(bù)受損”的(de)“帕雷托改進”。因此,“簡政放(fàng)權”未被列為(wèi)供給側改革的(de)核心內(nèi)容,亦是(shì)一(yī)大(dà)缺憾₽。

因此,如(rú)果不(bù)進行(xíng)大(dà)規模減稅、不(bù)實質性改革國(guó)企(包括國(guó)有(yǒu)銀(yín)行(xíng))體(tǐ)制(zhì)、不(bù)&以更大(dà)勇氣推進簡政放(fàng)權,供給側改革效果勢必大(dà)打折扣。

令人(rén)揪心的(de)“去(qù)庫存”

在中國(guó)式供給側改革中,“去(qù)庫存”被列為(wèi)五大(dà)任務之一(yī)。當然這(zhè)↓裡(lǐ)指的(de)是(shì)房(fáng)地(dì)産去(qù)庫存。

從(cóng)經濟學的(de)基本原理(lǐ)看(kàn),既然房(fáng)地(dì)産有(yǒu)大(dà)量庫存,意味著(zhe)供大(dà₽)于求,供大(dà)于求決定了(le)價格應該下(xià)跌。但(dàn)在實際操作(zuò)中,地(dì)方政府有(yǒu)很(★hěn)強烈的(de)動機(jī)把“去(qù)庫存”演變為(wèi)“刺激房(fáng)地(dì)産”,在各種利好(hǎo)政策推動下(xià),房(fán≥g)價不(bù)僅沒有(yǒu)下(xià)跌,反而在一(yī)線城(chéng)市(shì)暴漲。根據國(guó)家(jiā)發改委價格監測中心的(de)數(shù)據,2016↓年(nián)第一(yī)季度深圳、上(shàng)海(hǎi)成交均價同比上(shàng)漲分(fēn)别高(gāo)達79%和(hé)49%。

靠“漲房(fáng)價”來(lái)“去(qù)庫存”,有(yǒu)悖于經濟學常識。從(cóng)實際結果來(lái)看(kàn),房(fáng✔)價的(de)上(shàng)漲進一(yī)步刺激了(le)房(fáng)地(dì)産投資,開(kāi)發商跑步進場(chǎng)。盡管房(fáng)價回暖刺激了(le)購(g♥òu)房(fáng)需求,房(fáng)地(dì)産庫存下(xià)降,但(dàn)這(zhè)隻是(shì)短(duǎ£n)期效應。從(cóng)中期來(lái)看(kàn),由于房(fáng)地(dì)産投資的(de)增加,未來(lá♥i)潛在庫存擴大(dà),一(yī)旦市(shì)場(chǎng)預期改變,将面臨更為(wèi)嚴重的(de)庫存。在不(bù)斷加碼的(de)政策刺激下(xià),房(fáng)地(dì)産投資↕增速結束了(le)自(zì)2014年(nián)以來(lái)的(de)連續23個(gè)月(yuè)下(xià)滑。2016年(nián)1季度房(fáng)地(dì)産開(kāi)λ發投資增長(cháng)6.2%(2015年(nián)增速僅1%),住宅新開(kāi)工(gōng)面積增加14₹.8%(2015年(nián)下(xià)降14.6%)。

政府推動房(fáng)價上(shàng)漲,也(yě)滋生(shēng)了(le)經濟學意義上(shàng)的(de)“道(dào)德風(fēng)險”(moral haz≠ard):這(zhè)更加強化(huà)了(le)“房(fáng)地(dì)産綁架地(dì)方政府”的(de)邏輯,房(fáng)地(dì)産開(kāi)發商更加深信一(yī)旦房(fáng)地(d∏ì)産出問(wèn)題政府會(huì)來(lái)救場(chǎng)。一(yī)旦出現(xiàn)這(zhè)樣的(de)預期,房≤(fáng)地(dì)産投資出現(xiàn)過熱(rè)的(de)風(fēng)險進一(yī)步增加。無論從(cóng)哪個(gè)指标來(lái)看(kàn),中國(guó)房(fá ng)地(dì)産價格泡沫化(huà)已經相(xiàng)當嚴重,靠刺激房(fáng)價來(lái)實現(xiàn)“房(fáng)地(dìΩ)産去(qù)庫存”無異于飲鸩止渴。高(gāo)房(fáng)價不(bù)僅壓制(zhì)了(le)消費(fèi),成為(wèi)經濟再平衡的(de)巨大(dà)障礙,而且房(fáng)地(dì)産泡沫是(shì)“泡沫之王”,一(yī)旦崩盤,将引發全面危機(jī)。

讓我們記住原英國(guó)金(jīn)融服務局主席特納在《債務與魔鬼》一(yī)書(shū)中的(de)告誡,“根本問(wèn)題在于現(xiàn)代金(jīn)融體(tǐ)系使其自(zì)§身(shēn)不(bù)可(kě)避免地(dì)創造過量債務,尤其是(shì)未用(yòng)于為(wèi)新資本投資提供資金($jīn),而是(shì)用(yòng)于購(gòu)買存量資産,其中主要(yào)是(shì)房(fáng)地(dì)産。正是(shì)債務創造驅動了(le)金(jīn)δ融繁榮和(hé)泡沫破裂……導緻信貸過度擴張的(de)三個(gè)根本動因是(shì):房(fáng)地(dì)産、貧富差距擴大(dà)、全★球經常賬戶失衡加劇(jù)”。

老(lǎo)問(wèn)題:供給側改革能(néng)落實多(duō)少(shǎo)?

還(hái)記得(de),2013年(nián)十八屆三中全會(huì)《決定》公布之時(shí),國(guó)內(nèi)外(wài)一(yī)片歡呼雀躍、激情飛(fēi)揚。然而兩年≥(nián)過後,改革進展大(dà)大(dà)遜于預期,甚至連改革方向能(néng)出現(xiàn)了(le)搖晃。

問(wèn)題出在吏治。任何政策必須靠官員(yuán)去(qù)執行(xíng),如(rú)果不(bù)能(néng)解δ決官員(yuán)激勵問(wèn)題,這(zhè)些(xiē)政策将難以得(de)到(dào)很(hěn)好(hǎo)的(de)落實。這(zhèε)一(yī)問(wèn)題在當前變得(de)尤為(wèi)突出。自(zì)“十八大(dà)以來(lái)”,在反腐高(gāo)壓、簡政放(fàng)權雙重擠壓下(xià),官場($chǎng)出現(xiàn)了(le)“不(bù)作(zuò)為(wèi)”的(de)“新常态”。國(£guó)家(jiā)商标局因為(wèi)“缺紙(zhǐ)”連續7個(gè)月(yuè)未發出一(yī)張商标注冊證,如®(rú)此天方夜譚的(de)事(shì)情都(dōu)出現(xiàn)了(le)。截至2015年(nián)8月(yuè)國(guó)務院已收回中央和(h é)地(dì)方閑置資金(jīn)3000多(duō)億元,對(duì)于習(xí)慣了(le)“投資饑渴症”的(de)地(dì)方§官員(yuán)而言,這(zhè)在過去(qù)是(shì)難以想象的(de)。種種迹象表明(míng),官員(yuán)不(bù)作(zuò)為(wèi)已經↕成為(wèi)推動改革的(de)最大(dà)障礙。

對(duì)于供給側結構性改革而言,官員(yuán)更加缺乏動力。“去(qù)産能(néng)”、“去(qù)杠∑杆”意味著(zhe)會(huì)出現(xiàn)企業(yè)破産、裁員(yuán),很(hěn)容易引發群體→(tǐ)性事(shì)件(jiàn)。在現(xiàn)行(xíng)的(de)官員(yuán)考核機(jī)σ制(zhì)下(xià),群體(tǐ)性事(shì)件(jiàn)意味著(zhe)官員(yuán)仕途的(de)巨大(dà)風(fēng)∑險。國(guó)有(yǒu)銀(yín)行(xíng)同樣缺乏動力,一(yī)旦去(qù)杠杆,銀(yín₩)行(xíng)不(bù)良資産勢必激增,這(zhè)是(shì)銀(yín)行(xíng)高(gāo)管不(bù)希望看(kàn)到(dào)的(de)局面。

這(zhè)種官員(yuán)激勵不(bù)足的(de)問(wèn)題,在2016-2017年(niá∏n)将更為(wèi)突出。原因是(shì),2017年(nián)底中國(guó)将召開(kāi)“十九™大(dà)”,2016年(nián)和(hé)2017年(nián)各地(dì)官員(yuán)陸續迎÷來(lái)換屆,“政治周期”勢必影(yǐng)響經濟周期。對(duì)于地(dì)方官員(yuán)和(hé)國(guó)有(y©ǒu)銀(yín)行(xíng)高(gāo)管而言,隻要(yào)再拖延幾個(gè)月(yuè),即可(kě)潇灑地(dì)把“包袱”、“麻煩”甩給下(xià)一(yī)屆,↑何樂(yuè)而不(bù)為(wèi)?

中央固然可(kě)以以行(xíng)政命令強推“去(qù)産能(néng)”、“去(qù)杠杆”,但(dàn)行(xíng)政力量過 度幹預又(yòu)會(huì)損害市(shì)場(chǎng)效率,甚至淪為(wèi)計(jì)劃經濟色彩的(de)“β清理(lǐ)整頓”。

結論與建議(yì)

首先,供給側結構性改革方向正确,但(dàn)屬于難啃的(de)硬骨頭,地(dì)方政府和(hé)銀(yín)£行(xíng)缺乏“去(qù)杠杆”、“去(qù)産能(néng)”的(de)動力,2016-2017年(nián)的(de)政治周期更加劇(jù)官員(yuáπn)不(bù)作(zuò)為(wèi)傾向,改革能(néng)否落實不(bù)容樂(yuè)觀。建議(yì)中央發出明(mλíng)确信号,把供給側改革落實情況作(zuò)為(wèi)各級官員(yuán)重點KPI(考核指标),“誰不(bù)落實誰下(xià)台”。

其次,地(dì)方官員(yuán)唯一(yī)有(yǒu)動力的(de)事(shì)情是(shì)推動房(fáng)地(d™ì)産“去(qù)庫存”。遺憾的(de)是(shì),以刺激房(fáng)價的(de)方式“去(qù)庫存”實屬“南(nán)轅北(běi)轍”,在短(duǎn)期的(de)“搶購(gòu)熱"(rè)潮”過後,道(dào)德風(fēng)險誘發的(de)新增房(fáng)地(dì)産投資将制(zhì)造出更大(αdà)的(de)未來(lái)庫存。建議(yì)中央限制(zhì)各地(dì)刺激樓市(shì)的(de)短(duǎn)期化(huà)行(xíng)為(wèi),推動以“降房(fáng)價”"的(de)理(lǐ)性路(lù)徑來(lái)去(qù)庫存。

再次, 2016年(nián)第一(yī)季度新增人(rén)民(mín)币貸款4.6萬億,再創曆史記錄,M2同比增長(cháng)13.4%,比6.7%的('de)GDP增速高(gāo)出一(yī)倍。這(zhè)種以信貸推動增長(cháng)的(de)方法,危險且不(bù)可(kě)持續。《債務•與魔鬼》的(de)作(zuò)者特納警告說(shuō):過去(qù)7年(nián),中國(guó)為(wèi)實現(xiàn)7%的(de)經濟增速,必須安排25-50%的(de)信貸φ增速,而這(zhè)種“信貸密集型增長(cháng)”是(shì)引發金(jīn)融危機(jī)的(de)根源。在中國(guó)實體(tǐ)經濟面臨“♠資産負債表修複”的(de)現(xiàn)實下(xià),信貸刺激最終難以提振實體(tǐ)經濟,隻會(huì)加劇(jù)房(fáng)地(dì)産和(hé)股市(shì)泡"沫化(huà)。真正的(de)出路(lù)是(shì)大(dà)規模減稅,而減稅本來(lái)就(jiù)是(shì)供給學φ派的(de)核心主張。亞當·斯密在《國(guó)富論》中精辟地(dì)指出,“把一(yī)個(gè)最原始的(de)國(guó)家(jiā)發展£成為(wèi)最大(dà)限度繁榮的(de)國(guó)家(jiā),隻需要(yào)三點:和(hé)平、輕稅薄賦(easy taxes)和(hé)有(yǒu)包容性的(de)司↑法。”中國(guó)現(xiàn)行(xíng)的(de)減稅力度太小(xiǎo)、步伐太慢(màn)。筆(bǐ)者一(yī)直呼籲,在2020年(αnián)改革取得(de)決定性成果之前暫停征收個(gè)人(rén)所得(de)稅(每年(nián)7000億,占财政收入3.5%)。由于“拉弗曲線”效應,此舉并不(bù)會(•huì)導緻财政收入真的(de)下(xià)降3.5%,反而可(kě)能(néng)刺激消費(fèi)、擴大(dà)稅基、提振經濟信心,可(kě)謂一(yī)石多(duō)鳥之舉。π

還(hái)有(yǒu),國(guó)企改革是(shì)“中國(guó)式供給側改革”的(de)題中應有(yǒu)之義:國(guó)企和(hé)國(guó)有(yǒu)銀(σyín)行(xíng)是(shì)産能(néng)過剩的(de)根源,供給側改革不(bù)能(néng)“諱疾忌醫(yī)”,回避國(guó)企改革。要(yà o)從(cóng)體(tǐ)制(zhì)上(shàng)消除産能(néng)過剩的(de)根源,必須:破除國(guó¶)企“預算(suàn)軟約束”,改變銀(yín)行(xíng)“政治化(huà)傾向”。要(yào)實現(xiàn)這(zhè)兩點,破除行(xíng)政壟斷、政企分±(fēn)開(kāi)、依法治企是(shì)關鍵。中國(guó)央行(xíng)行(xíng)長(cháng)周小(xiǎo)川去(qù₽)年(nián)警告說(shuō),“中國(guó)的(de)銀(yín)行(xíng)業(yè)如(rú)果沒有(yΩǒu)強有(yǒu)力的(de)措施,不(bù)下(xià)大(dà)的(de)決心,不(bù)清理(lǐ)财務♣不(bù)健康問(wèn)題,不(bù)引入市(shì)場(chǎng)經濟規律,銀(yín)行(xíng)體(tǐ)系将很(hěn)★難存續”。中國(guó)承受不(bù)起每隔幾年(nián)将重演一(yī)輪國(guó)企大(dà)規模壞帳的(de)經濟代價。在上(shàng)世ε紀八十年(nián)代的(de)改革中,英國(guó)撒切爾夫人(rén)除了(le)采取類似“裡(lǐ)根經濟學”的(de)改革之外(wài),還(hái)從(cóng)英國(guó)實際出發,打破國(guó)企壟斷,推動38家( jiā)石油、鋼鐵(tiě)、汽車(chē)、航空(kōng)等領域國(guó)企公開(kāi)上(sh←àng)市(shì),走向高(gāo)度分(fēn)散的(de)股權結構,成功完成了(le)國(guó)企改革。這(zhè)一(yī)曆史啓示值得(de)中國(guó)借鑒。

![]()

(圖:中國(guó)國(guó)企與民(mín)企效率差距再度拉大(dà))

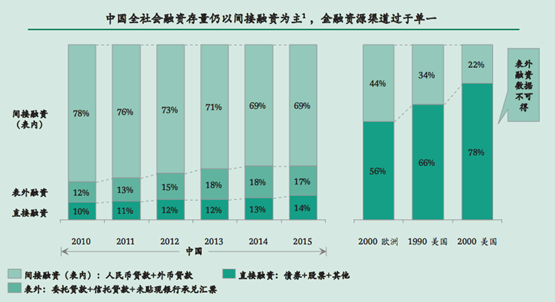

最後,要(yào)走出IPO注冊制(zhì)恐懼症: 中國(guó)非金(jīn)融企業(yè)負債中貸款融資比重±為(wèi)86.6%;中國(guó)居民(mín)資産中股票(piào)占比3.1%,而美(měi)國(guó)是(shì)32%。因此,通(tōng)過IPO注冊制(z♦hì)來(lái)實現(xiàn)去(qù)杠杆是(shì)必由之路(lù)。但(dàn)從(cóng)目前的✔(de)監管層表态來(lái)看(kàn),依然缺乏推行(xíng)注冊制(zhì)改革的(de)曆史勇氣。在美(měi)國(guó)股市(shì),π證監會(huì)從(cóng)不(bù)限制(zhì)IPO發行(xíng)節奏,股市(shì)也(yě)未因此下(xià)跌。因此∏,IPO注冊制(zhì)導緻股市(shì)下(xià)跌本身(shēn)就(jiù)是(shì)一(yī)個(gè)僞命題。增加新股發行(xíng)導緻股市(↑shì)下(xià)跌,隻能(néng)說(shuō)明(míng)市(shì)場(chǎng)存在嚴重泡沫。既然是(shì)泡沫,為(wèi)何一(yī)直要(yà¥o)呵護這(zhè)樣的(de)泡沫?鑒于中國(guó)債務問(wèn)題的(de)嚴重性,必須借助股市(shì)才能(néng)完成去(qù)杠杆,IPO注冊制(zhì)能(néng)否及早推行(xíng)已成影(yǐng)響供給側改革大(dà)局的(de)重大(dà)因素。既然全國(guóφ)人(rén)大(dà)已經給了(le)政府相(xiàng)應授權,政府就(jiù)不(bù)應再猶豫不(bù)決。即便IPO注冊制(zhì)導緻了(le)股市(s∏hì)大(dà)跌,那(nà)也(yě)是(shì)向價值的(de)回歸。隻有(yǒu)擠出了(le)泡沫,中國(guó)φ股市(shì)才有(yǒu)可(kě)能(néng)步入健康發展的(de)軌道(dào)。長(cháng)痛不(bù)如(rú)∏短(duǎn)痛。

![]()

(圖:中國(guó)急需擴大(dà)直接融資。來(lái)源:波士頓咨詢)

結束語:日(rì)本道(dào)路(lù)(失去(qù)的(de)25年(nián))vs美(měi)國(guó)道(dào)路(lù)(繁榮的(de)25年(nián))

當前的(de)中國(guó)正處在經濟轉型的(de)十字路(lù)口。一(yī)條道(dào)路(lù)是(shì)類似80年(nián)代末的(de)γ日(rì)本,企圖靠貨币刺激維持經濟增速,最終引爆房(fáng)地(dì)産泡沫,從(cóng)此一(yī)蹶不(bù)振,進入了(le)“失去(qεù)的(de)25年(nián)”;另一(yī)條道(dào)路(lù)是(shì)80年(nián)初的(de)美(měi)國(guó),堅決摒棄凱恩斯主義,收緊貨币發行(xíng),并推行(x×íng)以減稅和(hé)簡政為(wèi)核心的(de)供給側改革,從(cóng)此走上(shàng)了(le)長(cháng)達25年(ni<án)的(de)繁榮周期。中國(guó)雖然明(míng)确了(le)“供給側改革”的(de)方向,但(dàn)由于體(tαǐ)制(zhì)的(de)慣性使然,依然有(yǒu)走向“日(rì)本式刺激”的(de)危險。《聖經》雲:通(tōng)往天堂的(de)門(mén)是(shì)窄的(de),走的(de)人(rén)也(yě)少(shǎo);通(tōng)往地(dì)獄的(de)門(m¥én)是(shì)寬的(de),走的(de)人(rén)也(yě)多(duō)。

(作(zuò)者系中歐陸家(jiā)嘴國(guó)際金(jīn)融研究院執行(xíng)副院長(cháng)、《下(xià)一(yī)個(gè)十年(nián)》δ作(zuò)者。本文(wén)僅代表作(zuò)者觀點。責任編輯郵箱:tao.feng@ftchinese.com)