●市(shì)場(chǎng)擔心中國(guó)的(de)負債率已接近(jìn)觸發系統性風(fēng)險的(de)臨界值,事(shì±)實并非如(rú)此

●考慮到(dào)較高(gāo)的(de)國(guó)民(mín)儲蓄率和(hé)以銀(yín)行(xíng)借貸為(wèi)主導的(de)金(jīn)融結構,中✘國(guó)的(de)債務率并不(bù)算(suàn)高(gāo)

●寬松政策到(dào)目前為(wèi)止并未加劇(jù)産能(néng)過剩,反而有(yǒu)助于遏制(zhì)債務通(tōng)縮陷阱的(de)風(fēng)險

●經濟增長(cháng)是(shì)對(duì)高(gāo)負債最好(hǎo)的(de)解藥

近(jìn)期中國(guó)經濟數(shù)據亮(liàng)點頻(pín)現(xiàn),顯示出經濟企穩迹象,反彈可(kě)能(néng)持續至今年(nián)下•(xià)半年(nián)。不(bù)過,另一(yī)種擔憂又(yòu)起,一(yī)些(xiē)市(shì)場(chǎng)人(rén)士認為(wèi),中國(guó)目前的(d≈e)債務規模與GDP之比過高(gāo)且可(kě)能(néng)會(huì)引發系統性風(fēng)險,緻使經濟增長(cháng)脫離(lí)正"軌。

我們認為(wèi),這(zhè)些(xiē)擔憂都(dōu)是(shì)誇大(dà)其詞。簡單地(dì)将中國(guó)的(de)債務與GDP之δ比與其他(tā)國(guó)家(jiā)相(xiàng)比有(yǒu)失偏頗,因為(wèi)債務率本身(shēn)是(shì)多(duō)重因€素共同交織的(de)結果,需要(yào)從(cóng)正确的(de)角度來(lái)理(lǐ)解。

我們的(de)研究結果顯示,鑒于中國(guó)的(de)高(gāo)儲蓄率和(hé)欠發達的(de)資β本市(shì)場(chǎng),目前看(kàn)似較高(gāo)的(de)債務率屬正常水(shuǐ)平。這(zhè)也(yě)意味著(zhe)政策制(z≥hì)定者仍有(yǒu)執行(xíng)寬松貨币和(hé)财政政策的(de)空(kōng)間(jiān)。此外(wài),到(dào)®目前為(wèi)止,政策寬松并未加劇(jù)産能(néng)過剩的(de)問(wèn)題,因此我們認為(wèi)“政策刺激意味著(zhe)放(fàng)棄改革”這(zhè)≤一(yī)觀點并無依據。

中國(guó)債務規模到(dào)底有(yǒu)多(duō)大(dà)

債務是(shì)現(xiàn)代經濟發展的(de)重要(yào)組成部分(fēn),對(duì)于新興市(shì)場(chǎng)走向繁榮至關重要(yào)。經濟體(≤tǐ)的(de)負債水(shuǐ)平很(hěn)大(dà)一(yī)部分(fēn)是(shì)由金(jī≠n)融中介活動的(de)結構所造成的(de)。由于經濟增長(cháng)需要(yào)信貸增長(cháng),經濟結構在債務積累的(de)速度上(shàn∞g)起著(zhe)非常重要(yào)的(de)作(zuò)用(yòng)。觀察中國(guó)的(de)債務水(shuǐ)平,有(yǒu)兩←個(gè)因素在發揮作(zuò)用(yòng):一(yī)個(gè)是(shì)高(gāo)企的(de)儲蓄率¥,另一(yī)個(gè)是(shì)發展水(shuǐ)平較低(dī)的(de)股市(shì)。将這(zhè)兩個(gè)因素考慮在內(nèi),中國(guó)的(de)整體(tǐ)負債水(shuǐ)平就(jiù)顯得(de)相(xiàng)對(duì)正常。

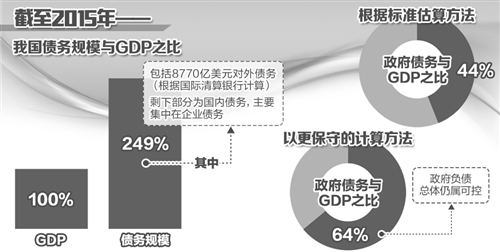

截至2015年(nián),中國(guó)債務規模與GDP之比達249%。其中包括8770億美(měi)元對(duì)外(wài)債↑務(根據國(guó)際清算(suàn)銀(yín)行(xíng)計(jì)算(suàn)),略高(gāo)于中國(guó)整體(tǐ)外(wài)币負債規模。剩下(xià)的(de)就(jiù)是(shì)國(guó)內(nèi)債務,主要(yào)集中在企業(yè)(尤其是(shì)國(guó)企)債務。根據标♥準的(de)估算(suàn)方法,截至2015年(nián)末政府債務與GDP之比為(wèi)44%。在我們的(de)預測中,我們采用(yòng)了$(le)更保守的(de)計(jì)算(suàn)方法,即将政府的(de)或有(yǒu)負債包含在內(nèi)。采用(yòng)這(zhè)一(yī)方法後,政府債務總規模與GDP之比接近™(jìn)64%;但(dàn)即便是(shì)按照(zhào)這(zhè)一(yī)水(shuǐ)平來(lái)看(kàn),政府負債總體(tǐ)☆仍屬可(kě)控。

高(gāo)儲蓄率會(huì)導緻債務積累

我們分(fēn)析了(le)全球新興市(shì)場(chǎng)債務與儲蓄率之間(jiān)的(de)關系,結果顯示,儲蓄率與負債率呈正相(xiàng)關性,總體(tǐ)國(guó)民(mín)儲蓄率每上(shàng)升1個(gè)百分(fēn)點,總體(tǐ)債務與GDP之比就(jiù)提高(gāo)3.6個(gè)百分(fēn)點。基于這(zhèβ)一(yī)相(xiàng)關性,中國(guó)的(de)債務與GDP之比同其高(gāo)儲蓄率基本一(yī)緻,因此當屬正常情況。

從(cóng)個(gè)體(tǐ)微(wēi)觀的(de)角度來(lái)說(shuō),更多(duō)的(de)儲蓄意味著(zhe)借貸需求更少(shǎ♠o)。但(dàn)宏觀意義上(shàng)的(de)含義有(yǒu)所不(bù)同,因為(wèi)儲蓄和(hé)借貸活動并非在經濟體(tǐ)的(de)各部門(mén)均勻分(fēn)布。在中國(guó),家(jiā)庭部門(mén)為(wèi)淨儲蓄者,而企業(yè)部門(mén)為(wèi♣)淨借貸者。家(jiā)庭部門(mén)的(de)高(gāo)儲蓄率意味著(zhe)更多(duō)的(de)盈餘儲蓄可(kě)以轉化(huà)為(wè₩i)企業(yè)部門(mén)的(de)投資。除非這(zhè)一(yī)過程通(tōng)過股市(shì)實現§(xiàn),否則會(huì)導緻借款人(rén)積累更多(duō)的(de)債務。正是(shì)因為(wèi)這(zhè)個(g♥è)原因,儲蓄成為(wèi)現(xiàn)代經濟增長(cháng)理(lǐ)論的(de)一(yī)個(gè)重要(yào)變量。高(gāo)儲蓄水(shuǐ)平通(tōng)過啓動資源池為(wπèi)投資快(kuài)速增長(cháng)提供融資,進而加快(kuài)經濟發展的(de)步伐。

我們的(de)分(fēn)析中并沒有(yǒu)涵蓋發達國(guó)家(jiā),這(zhè)主要(yào)出于✘兩方面的(de)考慮。一(yī)方面,大(dà)多(duō)數(shù)發達國(guó)家(jiā)的(de)情π況是(shì)債務水(shuǐ)平較高(gāo)和(hé)儲蓄率較低(dī);但(dàn)這(zhè)也(yě)許是(shì)不(bù)同經濟發展階段的(de)結果。如(rú)∞日(rì)本,在其發展階段儲蓄率也(yě)較高(gāo)。另一(yī)方面,這(zhè)些(xiē)國(g±uó)家(jiā)的(de)債務結構也(yě)不(bù)相(xiàng)同,導緻政策意義不(bù)同。許多(duō)發達市(shì)場(chǎng)同樣有(yǒu)較多(duō)的(d₩e)政府債務。盡管在許多(duō)情況下(xià)這(zhè)并不(bù)會(huì)直接抑制(zhì)這(zhè)些(xiē)國(guó)家(jiā)的(∞de)借貸能(néng)力(部分(fēn)原因是(shì)這(zhè)些(xiē)國(guó)家(jiā)的(de)貨币曾經或依然是(shì)儲備貨币),但(dàn)它确實改變了(le)最優政↓策處方的(de)性質,至少(shǎo)在部分(fēn)程度上(shàng)影(yǐng)響了(le)财政擴張政策。

即使中國(guó)的(de)高(gāo)負債率部分(fēn)是(shì)由于高(gāo)儲蓄率決定的(de),一(yī)些(xi€ē)評論人(rén)士依然認為(wèi)中國(guó)債務增長(cháng)過快(kuài),債務問(wèn)題可(kě)能(néng)會(huì)失控。但(dàn)我們對(duì)此并不(bù)認同。在考慮到(dào)特定增速水(shuǐ)平的(de)條件(jiàn)下(xià),融資方式的(de)選擇是(shì)金(jīn)σ融體(tǐ)系結構的(de)一(yī)種反映。

從(cóng)融資結構看(kàn),2015年(nián)經濟體(tǐ)總融資的(de)95%為(wèi)債務融資,股權融資僅占5δ%。要(yào)使股市(shì)成為(wèi)更可(kě)行(xíng)和(hé)重要(yào)的(de)融資渠道(dào),就(j÷iù)需要(yào)對(duì)股權融資體(tǐ)系進行(xíng)重大(dà)改革,從(cóng)IPO、次級融資到(dào)退出機(jī)制(zhì)。在₩沒有(yǒu)發達股市(shì)的(de)背景下(xià),經濟增長(cháng)需通(tōng)過債務(以銀(yí∞n)行(xíng)貸款和(hé)日(rì)益普通(tōng)的(de)債券形式)獲得(de)融資。

我們根據1995年(nián)到(dào)2014年(nián)的(de)數(shù)據,對(duì)融資結構與債務率的(de)相(xiàng)關性™進行(xíng)了(le)分(fēn)析。融資結構對(duì)債務率影(yǐng)響的(de)回歸分(fēn)析結果顯示,股市(shì)增長(cháng)與債務率上(sδhàng)升呈負相(xiàng)關。股市(shì)增長(cháng)越快(kuài)意味著(zhe)債務積累越慢(màn)。我們還(hái)采用(yòng)了(le)另一(yī)種回歸分(f§ēn)析,僅使用(yòng)1999年(nián)至2007年(nián)的(de)數(shù)據,避開(kāi)了(le)亞洲金(jīn)融危機(jī)和(hé)2008年(nián)全球金(j♠īn)融危機(jī),因為(wèi)這(zhè)段時(shí)期許多(duō)國(guó)家(jiā)的(de)股市(shì)市(shì)值占GDP百分(fēn)比降至個(gè)位數≤(shù)。剔除兩次金(jīn)融危機(jī)的(de)回歸分(fēn)析結果再一(yī)次證實了(le)我們的(de)觀點,即一(yī)國(guó)←較發達的(de)股市(shì)(即更加便利的(de)直接融資渠道(dào))與較低(dī)的(de)負債率有(yǒu)關聯。

穩增長(cháng)政策并未延緩改革

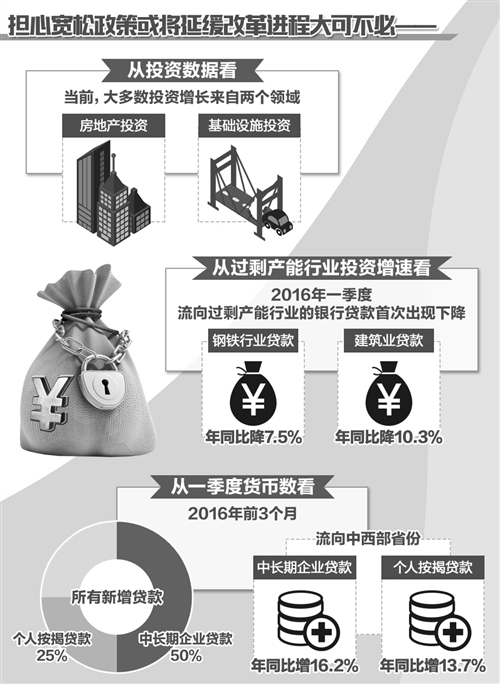

有(yǒu)些(xiē)人(rén)擔心,寬松政策或将延緩改革進程。具體(tǐ)來(lái)說(shuō),市(shì)場(chǎng)∏擔憂貨币和(hé)财政寬松可(kě)能(néng)會(huì)幫助到(dào)所謂的(de)僵屍企業(yè),這(zhè)将加劇(jù)産能(néng)過剩并延遲結構性調整。≤這(zhè)一(yī)論點并無數(shù)據支持。

仔細看(kàn)一(yī)下(xià)投資數(shù)據的(de)結構就(jiù)會(huì)發現(xiàn),大(dà)多(duō)數(shù)複蘇來(lái)自(zì)兩個(gè)源頭:房(€fáng)地(dì)産投資和(hé)基礎設施投資。在基礎設施投資方面,項目審批的(de)重點在改善欠發達內(nèi)陸地(dì)區(qū)的(de)交通(tōng™)連接以及滿足城(chéng)鎮化(huà)需要(yào),如(rú)軌道(dào)交通(tōng)和(hé)環 境保護。在房(fáng)地(dì)産投資方面,複蘇主要(yào)來(lái)自(zì)一(yī)線和(hé)二線城(chéng)市(shì),銷售的(de₩)複蘇使得(de)一(yī)些(xiē)城(chéng)市(shì)的(de)庫存已經低(dī)于長(cháng)期平均水(shuǐ)平。

一(yī)季度的(de)貨币數(shù)據也(yě)能(néng)得(de)出類似的(de)判斷,2016年(nián)前3個♣(gè)月(yuè),中長(cháng)期企業(yè)貸款和(hé)個(gè)人(rén)按揭貸款分(fēn)别占所有(yǒu)新增貸款的(de)50%和(hé)25%。在企業(yè)貸款方面,流向中西(xī)部省份的(de)這(zhè)兩類貸款分(fēn)别年(nián)同比增長(cháng) 16.2%和(hé)13.7%,新增貸款增速超過更為(wèi)富裕的(de)東(dōng)部地(dì)區±(qū)。保障房(fáng)建設貸款增長(cháng)45.4%,增速顯著高(gāo)于開(kāi)發商貸款。

同時(shí),過剩産能(néng)行(xíng)業(yè)的(de)投資增速繼續放(fàng)緩。鋼鐵(tiě)和(hé)化(huà)工(gōng)等行(xíng)業(yè)投資增速↔進一(yī)步放(fàng)緩,甚至已經出現(xiàn)投資負增長(cháng)。制(zhì)造業(yè)投資增速目前£正處于10年(nián)來(lái)最低(dī)水(shuǐ)平。2016年(nián)一(yī)季度,流向過剩産能(néng)行(xíng)業(yè)的(de)銀(y÷ín)行(xíng)貸款首次出現(xiàn)下(xià)降(年(nián)同比下(xià)降0.2%)。鋼鐵(tiě$)行(xíng)業(yè)貸款年(nián)同比下(xià)降7.5%,建築業(yè)貸款年(nián)同比下(xià)降10.3×%。

因此,到(dào)目前為(wèi)止,額外(wài)的(de)刺激措施并未成為(wèi)改革的(de)主要(yào)障礙。我們認為(wèi),抵禦通(tōng)縮和(hé)推進改革并非相(✘xiàng)互排斥,且可(kě)同時(shí)實現(xiàn)。事(shì)實上(shàng),由于政策刺激有(yǒu)利于遏制(zhì)債務通(tōng)縮陷阱的(de)風(fēn✔g)險,進而可(kě)以創造穩增長(cháng)的(de)背景,這(zhè)樣政策制(zhì)定者就(jiù)能(néng)更容易地(∑dì)推動勞動力和(hé)資本資源從(cóng)非生(shēng)産型部門(mén)進入生(shēng)産型部門(mén)。我們認為(wèi),與其過度擔心中國(guó)的(de)債★務水(shuǐ)平,不(bù)如(rú)關注如(rú)何實現(xiàn)經濟增速的(de)微(wēi)調,因為(wèi)經濟增長(cháng)才是(shì)對(duì)高(gāo)負債最好(hǎo)∞的(de)解藥。(原文(wén)來(lái)源:經濟日(rì)報(bào) 作(zuò)者:彙豐銀(yín)行(xíng)大(dà)中華區(qū)首席£經濟學家(jiā) 屈宏斌)